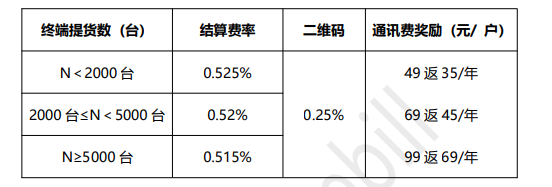

近兩年�,各行各業(yè)都在使用移動支付�,超市�、便利店�、商場等場所�,隨處可見各種掃碼槍、掃碼盒�、二維碼支付,近期有的店鋪已經(jīng)裝了刷臉支付�,銀聯(lián)碰一碰等支付工具,此時�,大家都在說移動支付已經(jīng)取代了pos機;

不少關(guān)于pos機市場飽和了�,現(xiàn)在做pos機已經(jīng)沒有市場了等等各種聲音;那么�,pos機真的飽和了嗎?pos機這個行業(yè)還能做嗎?

一�、pos機真的走向衰敗了嗎? 市場真的沒新客戶開發(fā)了嗎?

2015年我剛剛加入pos機行業(yè)�,轉(zhuǎn)眼已經(jīng)過去七八年了。剛開始做的時候�,就聽同行說pos機已經(jīng)晚了,如果早兩年做肯定能賺錢�。時至今日我已經(jīng)在支付行業(yè)里摸爬滾打八年了。現(xiàn)在我還依然在從事pos機推廣安裝�。尤其是近三年疫情期間,一直都有收入�,雖然說疫情對所有行業(yè)都有很大影響。就連支付行業(yè)同樣也不能幸免�。但是至少還能保證正常生活的基本開銷。所以說�,pos機市場并沒有像有些人想的那樣衰敗下去,只是競爭比較激勵一些而已�。

從以下幾點即可看出pos機未來市場還是可以有所收獲的。

2022年信用卡持有:平均最高額度 2.9 萬元�,總額度 10.3 萬元.

就信用卡持有情況而言,49.6%的年輕客群擁有2張以上信用卡�,就持卡等級看,普卡客群依然占比最大�,53.1%

的年輕客群持有的信用卡最高等級為普卡�,30.2%的年輕客群的持卡等級為金卡。

就持卡額度看,年輕客群的單卡最高額度均值為 29493.6 元�,信用卡總額度均值為 103344.4元

我國信用卡交易每分鐘將近3億�,一年大約200萬億左右,由于信用卡的發(fā)展空間很大�,那么pos機的發(fā)展空間隨之也會很大,完全不會出現(xiàn)飽和的趨勢�。尤其是這三年疫情造成很多,人收入進入非常不穩(wěn)定階段�。只得借用信用卡資金度過難關(guān)。這樣也就會為持卡人隊伍增加源源不斷的新鮮血液�。

2、信用卡發(fā)卡數(shù)量不斷上升

據(jù)相關(guān)信息顯示�,隨著信用卡新規(guī)則的刺激,可能帶來的是一波爆發(fā)的機會�,預(yù)計2022年信用卡發(fā)卡數(shù)量達8.07億張�,環(huán)比增長0.57%。未來通過信用卡資金周轉(zhuǎn)的商戶�、個體等,pos機更是不可少的工具�。

3、pos機更新?lián)Q代頻率不斷提升

隨著科技的進步�,pos機每年都是不斷更新,政策也是層出不窮�,每一次的更新上調(diào)費率,其實對我們每個人都是一次新的機會�,網(wǎng)上一直都在流傳�,信用卡不消失�,pos機永遠不會過時,雖然現(xiàn)在很多的代理逐漸退出pos機市場�,但是也會有新的代理商逐漸加入,pos機客戶也是一樣�,每年都會有第一批用戶第一次使用pos機,所以�,存在負面思想、唱衰pos機�、說飽和的那些人,只會看到行業(yè)越來越內(nèi)卷�,越來越專業(yè)、賺錢越來越不容易�、卻沒想過新的入場者,所以說�,只要有新的入場者,就會一直有市場�。

4、現(xiàn)在還能做支付嗎�?

如果你想做副業(yè)、增加一份被動收入抵御現(xiàn)階段不確定性的生活風(fēng)險�。那么我勸你做支付,因為無論什么時候做支付都不晚�,今年將會是支付的元年,加上漲價潮一直在持續(xù)以及259號文件的落地�,我們都可以抓住這個機會�,開始大量鋪商戶�,這是一個很大的市場,做好這點也能賺得盆滿缽滿�。

后疫情時代并不適合投資創(chuàng)業(yè),并不是說絕對行�。只是在沒有完全取勝的把握時不要進行大的投資創(chuàng)業(yè)。因為現(xiàn)如今的市場環(huán)境就是�,現(xiàn)在很多創(chuàng)業(yè)都需要幾萬多或者幾十萬的成本投入,但是做pos機代理成本低�,起步輕松,前期你可以只入手幾臺或者幾十臺機器�,成本只需要幾百塊,而且時間安排自由�,想什么時候推廣就什么時候推廣,主要看自己的堅持�、人脈和努力。

pos機代理行業(yè)的收益(也就是分潤)是累計的�,而且現(xiàn)在多數(shù)分潤結(jié)算都是日結(jié)的比較安全�。給身邊朋友安裝幾臺機器,每臺機器都有幾十元的激活獎勵�,就能賺幾百塊錢,只要前期把客戶資源把握住了�,然后通過持續(xù)不斷地售后服務(wù)避免客戶流失。后期就會有持續(xù)收益�,這也是為什么很多人都要做這一行業(yè)的原因�。

當(dāng)然�,做支付更重要的就是堅持,剛開始也許看不到有多少收入�,有的時候感覺就那幾毛幾塊到十幾塊幾十塊錢的收入很不入眼。但隨著時間的推進�,裝的機器越來越多,交易總量的增加�、邀請的合作伙伴越來越多,此時你再看看自己的收入�,每天分潤入賬的金額都會讓你越來越心動。